芯片股大爆發(fā),中國GDP首次突破100萬億元!

截至收盤,滬指漲0.70%,報(bào)收3591點(diǎn);深成指漲1.31%,報(bào)收15228點(diǎn);創(chuàng)業(yè)板指漲1.84%,報(bào)收3184點(diǎn)。

2020年,我國國民經(jīng)濟(jì)在一季度下降后逐季恢復(fù),如何評價(jià)全年經(jīng)濟(jì)運(yùn)行表現(xiàn)?1月18日,在國新辦就2020年國民經(jīng)濟(jì)運(yùn)行情況舉行的發(fā)布會(huì)上,國家統(tǒng)計(jì)局局長寧吉喆表示,我國二季度GDP增長3.2%,由負(fù)轉(zhuǎn)正。三季度增長4.9%,四季度增長6.5%,全年經(jīng)濟(jì)增長2.3%,預(yù)計(jì)將成為全球唯一實(shí)現(xiàn)經(jīng)濟(jì)正增長的主要經(jīng)濟(jì)體。

會(huì)上通報(bào),初步核算,2020年國內(nèi)生產(chǎn)總值1015986億元,按可比價(jià)格計(jì)算,比上年增長2.3%。

分季度看,一季度同比下降6.8%,二季度增長3.2%,三季度增長4.9%,四季度增長6.5%。

分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值77754億元,比上年增長3.0%;第二產(chǎn)業(yè)增加值384255億元,增長2.6%;第三產(chǎn)業(yè)增加值553977億元,增長2.1%。

比2010年翻一番

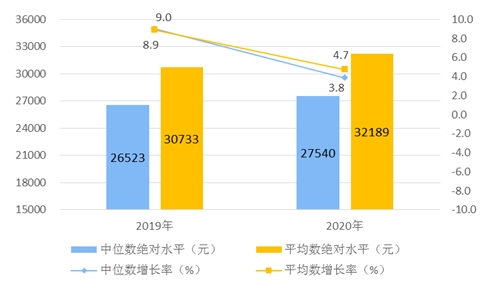

國家統(tǒng)計(jì)局今日發(fā)布了2020年我國居民收入和消費(fèi)支出情況,2020年全國居民人均可支配收入為32189元,比2010年翻一番。具體情況如下:

一、居民收入情況

2020年,全國居民人均可支配收入32189元,比上年名義增長4.7%,扣除價(jià)格因素,實(shí)際增長2.1%。其中,城鎮(zhèn)居民人均可支配收入43834元,增長(以下如無特別說明,均為同比名義增速)3.5%,扣除價(jià)格因素,實(shí)際增長1.2%;農(nóng)村居民人均可支配收入17131元,增長6.9%,扣除價(jià)格因素,實(shí)際增長3.8%。

2020年,全國居民人均可支配收入中位數(shù)27540元,增長3.8%,中位數(shù)是平均數(shù)的85.6%。其中,城鎮(zhèn)居民人均可支配收入中位數(shù)40378元,增長2.9%,是平均數(shù)的92.1%;農(nóng)村居民人均可支配收入中位數(shù)15204元,增長5.7%,是平均數(shù)的88.7%。

圖1 2020年全國居民人均可支配收入平均數(shù)與中位數(shù)

按收入來源分,2020年,全國居民人均工資性收入17917元,增長4.3%,占可支配收入的比重為55.7%;人均經(jīng)營凈收入5307元,增長1.1%,占可支配收入的比重為16.5%;人均財(cái)產(chǎn)凈收入2791元,增長6.6%,占可支配收入的比重為8.7%;人均轉(zhuǎn)移凈收入6173元,增長8.7%,占可支配收入的比重為19.2%。

二、居民消費(fèi)支出情況

2020年,全國居民人均消費(fèi)支出21210元,比上年名義下降1.6%,扣除價(jià)格因素,實(shí)際下降4.0%。其中,城鎮(zhèn)居民人均消費(fèi)支出27007元,下降3.8%,扣除價(jià)格因素,實(shí)際下降6.0%;農(nóng)村居民人均消費(fèi)支出13713元,增長2.9%,扣除價(jià)格因素,實(shí)際下降0.1%。

圖2 2020年全國居民人均消費(fèi)支出及構(gòu)成

芯片股集體爆發(fā),板塊全線走高,思瑞浦大漲12%,通富微電、中晶科技漲停,韋爾股份、新潔能、圣邦股份、立昂微漲超8%。

另外,據(jù)媒體報(bào)道,白酒股“抱團(tuán)”松動(dòng),芯片股迎來了久違的“吃飯”行情,而近3個(gè)月的機(jī)構(gòu)調(diào)研記錄也顯示,機(jī)構(gòu)加大了對半導(dǎo)體個(gè)股的調(diào)研,部分個(gè)股接待調(diào)研的頻次和數(shù)量都非常可觀。

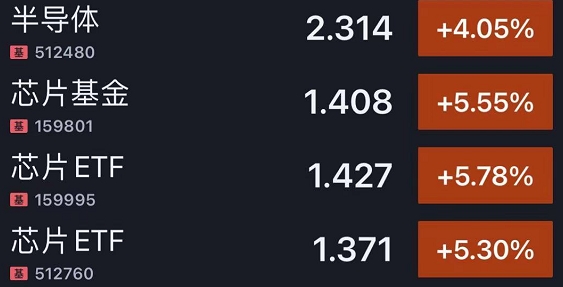

另外,四大芯片ETF,今天大漲5%!

軍工板塊大幅走高

稀土板塊18日盤中走勢活躍,大地熊、龍磁科技漲逾13%,盛和資源、焦作萬方、廣晟有色、博云新材等漲停,北方稀土逼近漲停,五礦稀土、銀河磁體、正海磁材等漲幅超6%。

消息面上,工信部15日公開征求對《稀土管理?xiàng)l例(征求意見稿)》,《條例》共29條,明確稀土管理職責(zé)分工,稀土開采、冶煉分離投資項(xiàng)目核準(zhǔn)制度,稀土開采和冶煉分離總量指標(biāo)管理制度等,并強(qiáng)調(diào)加強(qiáng)稀土的全產(chǎn)業(yè)鏈管理,強(qiáng)化監(jiān)督管理。

軍工股活躍,光電股份、內(nèi)蒙一機(jī)、博云新材漲停,航新科技、航天動(dòng)力,中航重機(jī)等個(gè)股紛紛跟漲。

華西證券研究所軍工行業(yè)首席分析師陸洲表示,12月份以來,軍工股表現(xiàn)亮眼,特別是以飛機(jī)制造、航空發(fā)動(dòng)機(jī)為代表的航空板塊標(biāo)的迅速上漲,這主要是市場對于航空主機(jī)、航空裝備在“十四五”期間業(yè)績會(huì)出現(xiàn)高增長有了鮮明認(rèn)識。

這種高增長一方面是來源自“十四五”規(guī)劃中對于空軍軍費(fèi)投入的增加,另一方面是由于飛機(jī)產(chǎn)品的結(jié)算模式有了很大的優(yōu)化,這有利于企業(yè)加大備產(chǎn)備料的進(jìn)程,確保能按時(shí)按量交付。未來三到五年,相關(guān)企業(yè)業(yè)績增長會(huì)爆發(fā)得很快,激發(fā)了市場的投資熱情。這也意味著,以航空航天為代表的高技術(shù)武器裝備進(jìn)入了三到五年的強(qiáng)周期。

汽車整車板塊幾乎全數(shù)飄綠

廣汽集團(tuán)逆勢上漲

長城汽車跌4%,中國重汽跌逾2%,比亞迪、長安汽車等跌近2%。廣汽集團(tuán)逆勢上漲,此前宣布石墨烯電池整車目前已經(jīng)走向?qū)嵻嚵慨a(chǎn)測試。

南下資金連續(xù)10日突破100億,而今年以來,南下資金累計(jì)買入金額已經(jīng)超過1300億人民幣。分析稱,港股中的“核心資產(chǎn)”正成為機(jī)構(gòu)抱團(tuán)新方向。

國信證券分析認(rèn)為,2021年港股市場有望系統(tǒng)重估,獲得更好的表現(xiàn)。主要邏輯包括:

第一,經(jīng)濟(jì)復(fù)蘇中低估值港股有望獲得更好表現(xiàn)。港股市場行業(yè)分布呈兩頭大特征,即科技股和傳統(tǒng)行業(yè)占比都大,且傳統(tǒng)行業(yè)公司估值非常低。在交易復(fù)蘇邏輯中,低估值順周期的港股有望獲得更好收益率表現(xiàn),這在2016年和2017年的復(fù)蘇中已經(jīng)出現(xiàn)過。

第二,人民幣匯率升值,港股估值折價(jià)有望修復(fù)。2014年滬港通開通后,A股較H股的估值溢價(jià)非但沒有收窄反而持續(xù)擴(kuò)大了,我們認(rèn)為這背后的一個(gè)重要原因是人民幣匯率的貶值預(yù)期。2020年以后隨著人民幣匯率持續(xù)升值,貶值預(yù)期消褪,我們預(yù)計(jì)港股的估值折價(jià)會(huì)得到大幅修復(fù)。

第三,也是最重要的,南下資金持續(xù)增加,港股定價(jià)權(quán)未來將從外資轉(zhuǎn)向內(nèi)資。2021年1月上半月,南下資金凈流入已達(dá)1357億港元,而去年同期是243億港元。巨量的南下資金反映了內(nèi)資機(jī)構(gòu)越來越重視港股市場,當(dāng)前“港股通標(biāo)的股票投資比例不超過本基金股票資產(chǎn)的50%”已成為內(nèi)資基金產(chǎn)品的標(biāo)配。在對中國經(jīng)濟(jì)和企業(yè)的研究能力和范圍上,內(nèi)資機(jī)構(gòu)都會(huì)更有優(yōu)勢,除“大龍頭”公司外,許多港股低估的“中小龍頭”公司也可能被市場重視得到價(jià)值重估。

?中國互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

?中國互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心