每個(gè)地區(qū),都有那么幾所神奇的高中。衡水、人大附、巴蜀中學(xué)、綿陽(yáng)中學(xué)……

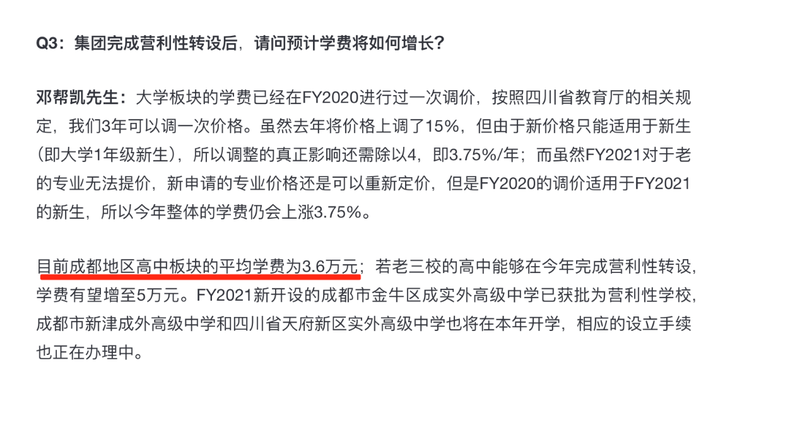

成都外國(guó)語(yǔ)也是其中之一。2020年本科率100%,一本率99%。這樣的成績(jī),學(xué)費(fèi)自然水漲船高,2020年,其運(yùn)營(yíng)機(jī)構(gòu)——成實(shí)外教育,高中國(guó)內(nèi)課程的平均學(xué)費(fèi)高達(dá)3.6萬元,COO號(hào)稱“學(xué)費(fèi)有望增至5萬元”。

然而,在資本市場(chǎng)上,成實(shí)外卻始終低迷。上市5年間,股價(jià)整體下跌了28.31%。即便是股東大幅回購(gòu),依然收效甚微。

教學(xué)效果好,但不被資本市場(chǎng)所認(rèn)可,成實(shí)外教育,到底怎么了?

增收不增利

對(duì)于成實(shí)外的2020年,可以直白地用“增收不增利”來描述。

報(bào)告期內(nèi),成實(shí)外收入總額為18.4億元,同比增長(zhǎng)23.6%;其中,有15.1億元是來自學(xué)費(fèi)收入,同比增長(zhǎng)16.8%,占總收入81.8%。

學(xué)生數(shù)增加是收入增長(zhǎng)的關(guān)鍵原因。2020年,成實(shí)外學(xué)生總?cè)藬?shù)58245人,同比增加13.9%。各學(xué)年段的學(xué)生人數(shù)都有所增長(zhǎng),甚至國(guó)際課程學(xué)生數(shù)都逆勢(shì)增加了4.4%。

然而,與營(yíng)收增長(zhǎng)相對(duì)的,是盈利水平的低迷。2020年,成實(shí)外毛利6.6億元,同比增長(zhǎng)11.1%。毛利增幅明顯低于營(yíng)收增速。財(cái)報(bào)指出,由于受疫情影響,食堂退費(fèi)等因素,成實(shí)外毛利率為35.9%。按照官方的數(shù)據(jù),2020年,成實(shí)外的毛利率創(chuàng)造了近5年來新低。而這種毛利水平恐怕還會(huì)持續(xù)一段時(shí)間。成實(shí)外執(zhí)行董事及首席運(yùn)營(yíng)官鄧幫凱表示,長(zhǎng)期來看,預(yù)計(jì)毛利率將會(huì)維持在35%左右。

相比于毛利率的少量下降,凈利潤(rùn)方面則近乎腰斬。2020年,成實(shí)外凈利潤(rùn)為2.2億元,同比下降46.1%。對(duì)此,財(cái)報(bào)指出,主要是期內(nèi)確認(rèn)獨(dú)立學(xué)院轉(zhuǎn)設(shè)分手費(fèi)1.25億元以及毛利率降低因素影響。可即便撇除一次性影響,經(jīng)調(diào)整歸母凈利潤(rùn)也同比下滑9.4%。

為何利潤(rùn)如此低迷?

從費(fèi)用開支看,成實(shí)外行政費(fèi)用大幅增加。2020年,成實(shí)外行政開支高達(dá)2.92億元,比2019年增加了1.74億元,同比增加147.5%。而究其原因,是成實(shí)外為轉(zhuǎn)設(shè)向四川外國(guó)語(yǔ)大學(xué)支付1.25億結(jié)算費(fèi)用,同時(shí)額外招聘行政人員。

而除了行政費(fèi)用,2020年,成實(shí)外的融資成本高達(dá)1.66億元,同比增加了110.5%。也就是說,資本開支可能是成實(shí)外利潤(rùn)表現(xiàn)低迷的關(guān)鍵原因。

2020年,成實(shí)外資本開支約10.3億人民幣,包括對(duì)老校的新校舍建設(shè)投入6.3億人民幣、對(duì)天府麓山校區(qū)約1.5億建設(shè)投入,及用于購(gòu)買高新校區(qū)80%股權(quán)的約2.4億人民幣。在2020年業(yè)績(jī)發(fā)布會(huì)上,鄧幫凱表示,財(cái)務(wù)費(fèi)用主要是負(fù)債增加導(dǎo)致的。

成實(shí)外的負(fù)債壓力有多大?財(cái)報(bào)顯示,成實(shí)外手中的現(xiàn)金及現(xiàn)金等價(jià)物為7.73億元,而流動(dòng)負(fù)債總額為31.29億元,計(jì)息銀行借款高達(dá)31.51億元。從杠桿比率來看,2020年達(dá)到了113.4%,同比增加了43.4個(gè)百分點(diǎn);流動(dòng)比率也從上一年度的0.42跌至0.28,短期償債壓力大。

安捷證券表示,基于公司后續(xù)資本開支計(jì)劃,公司的高杠桿或難以在短期得到顯著改善,預(yù)計(jì)在2021年,利潤(rùn)端將持續(xù)受到高利息費(fèi)用的影響。

匯豐研究也發(fā)表報(bào)告表示,成實(shí)外教育核心利潤(rùn)下跌,主因毛利率下跌、銷售開支及財(cái)務(wù)成本急升所致,而且預(yù)期在短期內(nèi),該等情況不會(huì)有所改變。

那么,成實(shí)外的資本開支為何如此之大?

轉(zhuǎn)設(shè)、買地,成實(shí)外的擴(kuò)張史

回顧成實(shí)外的發(fā)展歷程,資本擴(kuò)張伴隨始終。

成實(shí)外早期以內(nèi)部資金投資進(jìn)入教育產(chǎn)業(yè)。2000年以聯(lián)合學(xué)校出資人的身份成立成都外國(guó)語(yǔ)學(xué)校。2002年,其以唯一學(xué)校出資人的身份成立成都市實(shí)驗(yàn)外國(guó)語(yǔ)學(xué)校。這兩所學(xué)校作為成實(shí)外最早創(chuàng)立的核心校,與嘉祥外國(guó)語(yǔ)學(xué)校、西川中學(xué)、四川師大附屬第一實(shí)驗(yàn)中學(xué)并稱為“五朵私花”。

2012年,成實(shí)外收攏旗下學(xué)校股權(quán),并于2016年初成功登陸香港主板,彼時(shí),成實(shí)外共經(jīng)營(yíng)6所學(xué)校。

2017年,成實(shí)外開始進(jìn)行省內(nèi)擴(kuò)張,相較于投資并購(gòu),其選擇輕資產(chǎn)模式擴(kuò)張。僅2017年一年時(shí)間,成實(shí)外在成都、攀枝花、自貢3地創(chuàng)辦5個(gè)校區(qū),總計(jì)8所新學(xué)校。擴(kuò)張校園總數(shù)超過上市前十幾年校園總量之和。

此后數(shù)年,成實(shí)外持續(xù)進(jìn)行大規(guī)模擴(kuò)張。截至目前,其共計(jì)運(yùn)營(yíng)學(xué)校已達(dá)43所。同時(shí),公司管理層披露,未來將在師資及管理資源能夠支持的健康水平下,持續(xù)拓展輕資產(chǎn)K12學(xué)校,預(yù)計(jì)每年開設(shè)2到3間新合作的學(xué)校。

輕資產(chǎn)擴(kuò)張模式,在企業(yè)擴(kuò)張?jiān)缙冢芍^好處多多。減輕前期土建投入壓力以及后期折攤費(fèi)用,加快培育及異地復(fù)制,毛利率彈性較高,且成本更低。但大規(guī)模地?cái)U(kuò)張,很有可能會(huì)讓企業(yè)陷入過度擴(kuò)張的困境。2020年,成實(shí)外推進(jìn)學(xué)校獨(dú)立轉(zhuǎn)設(shè),為老校區(qū)更新設(shè)施,此時(shí),輕資產(chǎn)擴(kuò)張的負(fù)面效應(yīng)顯現(xiàn)。

據(jù)公開消息顯示,成實(shí)外未來的資本開支包括建設(shè)新校區(qū)、更新老校的硬件設(shè)備,該部分花費(fèi)預(yù)計(jì)將產(chǎn)生2-3億元資本開支。同時(shí),為了讓川外成都學(xué)院轉(zhuǎn)設(shè),預(yù)計(jì)會(huì)有土地方面的投入。按其校園1.7萬人的規(guī)模計(jì)算,教育部要求學(xué)院擁有1500畝以上土地,目前集團(tuán)僅擁有900畝土地,對(duì)于缺口的500-600畝土地,或?qū)⑿枰a(bǔ)足,這將進(jìn)一步產(chǎn)生費(fèi)用。成實(shí)外預(yù)計(jì),在2022年后,資本支出才會(huì)逐步降低。

對(duì)于成實(shí)外而言,緩解資金支出壓力的最直接的辦法就是漲價(jià)。目前旗下老三校的學(xué)費(fèi)達(dá)3.6萬元每年,未來將漲到5萬元每年。攔住漲價(jià)的唯一問題就是轉(zhuǎn)設(shè),所以花費(fèi)一次性的資本換取學(xué)校轉(zhuǎn)設(shè),是成實(shí)外必然要走的路。

然而,家長(zhǎng)愿意買單高昂學(xué)費(fèi)的前提是優(yōu)秀的成績(jī)回報(bào)。

從2020的考試成績(jī)上來看,成實(shí)外旗下的三家老牌學(xué)校成績(jī)頗為亮眼,成都外國(guó)語(yǔ)本科率100%,一本率99%;成都市實(shí)驗(yàn)外國(guó)語(yǔ)學(xué)校本科率100%,一本率99%;成實(shí)外西校區(qū)本科率97%,一本率90%。

相比于老三校,其2017年以輕資產(chǎn)模式擴(kuò)張的學(xué)校成績(jī)表現(xiàn)相對(duì)一般。其中成實(shí)外高新取得的高考一本率為52%,中考招生時(shí)重點(diǎn)率為36%。相比而言,新辦校的教學(xué)成果仍有較大的提升空間。而教學(xué)成果直接關(guān)系到學(xué)費(fèi),進(jìn)而影響盈利能力。鄧幫凱在業(yè)績(jī)發(fā)布會(huì)上表示,集團(tuán)新校區(qū)學(xué)費(fèi)低于老校區(qū),毛利率的提升需要一定時(shí)間。

另外,成實(shí)外當(dāng)下的不確定性因素在于,“掐尖招生”的模式被禁。2020年起,四川省公民統(tǒng)招政策落地“所有公辦、民辦學(xué)校的招生錄取均以學(xué)生中考成績(jī)?yōu)橐罁?jù),一律不得舉行自主招生考試,一律不得跨市(州)掐尖招生、提前招生。” 這一政策對(duì)成實(shí)外會(huì)有多大的影響,目前仍無法顯現(xiàn),在一定程度上,這可能會(huì)影響成實(shí)外老三校的生源,進(jìn)而給學(xué)費(fèi)溢價(jià)能力帶來更多不確定。

學(xué)費(fèi)3.6萬,甚至可以迅速提高到5萬,成實(shí)外的學(xué)費(fèi)水平,側(cè)面反映了當(dāng)前教育資源集中的現(xiàn)實(shí)。成都外國(guó)語(yǔ)等學(xué)校的優(yōu)異表現(xiàn),也是成實(shí)外敢于快速擴(kuò)張的關(guān)鍵原因。但多達(dá)43所校區(qū),持續(xù)的擴(kuò)張投入下,紅利還能吃多久?

?中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心

?中國(guó)互聯(lián)網(wǎng)違法和不良信息舉報(bào)中心