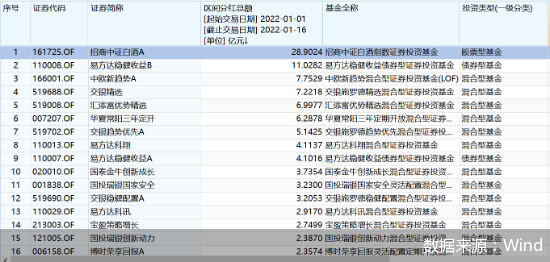

普門科技最新的和訊SGI指數評分為91分。普門科技的SGI評分整體波動不大,除2020年第一季度和2021年第一季度外,評分一直處于較高水平。普門科技的SGI評分較高是因為其穩定增長的業績,而其業績的提升則和行業發展密不可分。

圖:和訊SGI指數綜合評分

據資料顯示,普門科技是一家醫療器械生產企業,公司專注于治療與康復設備和體外診斷設備和配套檢測試劑的開發及技術創新。中國醫療器械產業起步較晚,存在基礎研究相對落后、核心研發和技術人員存在供給不足等情況。近年來,隨著我國綜合實力的提升,醫療器械規模持續增大,行業發展質量得到了顯著改進。自2015年以來,醫療器械行業的年均增長率保持在20%左右,近幾年的增速一直超越GDP的增速。

成長能力有所加強,第三季度單季凈利潤同比增70.59%

2021年第三季度,普門科技成長能力有所加強,營業收入增速略有加快。據三季報顯示,普門科技2021主營收入5.44億元,同比上升38.33%;歸母凈利潤1.22億元,同比上升31.57%;其中2021年第三季度,公司單季度主營收入1.88億元,同比上升40.3%;單季度歸母凈利潤3981.68萬元,同比上升70.59%。普門科技業績的提升,主要是因為經營規模擴大,銷售收入增加。

從加權凈資產收益率、毛利率、凈利率三個指標進一步分析普門科技的盈利能力。首先,從毛利率和凈利率走勢圖可以看到,普門科技的毛利率和凈利率波動不大,都比較平穩,可見其盈利能力一直比較穩定。

不過,加權資產收益率的對比圖,我們可以清楚的看到,2018年以來,普門科技的加權凈資產收益率一直低于行業平均加權凈資產收益率。從2019年開始,公司的加權凈資產收益率略有下降的趨勢。由此可見,和行業其他企業相比,普門科技盈利潛力略顯不足。

技術實力強勁,重視技術創新和產品研發的各項投入

普門科技作為國內醫療器械行業第一家國家科學技術進步獎一等獎的企業,技術實力不容小覷。基于該領域強大的核心技術,其自主研發了光子治療儀,并成功填補了國內臨床創面光子治療領域的市場空白。公司核心競爭力強勁且國產替代優勢突出。

財報顯示,截止2021年第三季度,公司研發費用投入為1.18億元,同比增長59.84%。研發費用投入大幅增長,主要是因為公司重視技術創新和產品研發的各項投入,研發項目增加,研發人員人數、工資等增加。

另外,公司2021 年上半年研發費用為7112 萬元,同比增長66.9%。研發人員新增114人,同比增長40%,研發人員工資大幅增加。2021年上半年研發在研項目41個,同比增加21個。

普門科技研發投入占營業收入比例領先同行業,在同行業中比較重視研發成果對公司長期業績的推動和支撐,研發投入及占比優勢突出。由圖可見,普門科技的研發投入費用正在逐年增加。這也是普門科技業績增長的一大關鍵支撐。

銷售占比依然較高,業績依賴第一大客戶問題仍待解決

普門科技的劣勢和優勢一樣明顯。在營業收入和凈利潤穩步增長的背后,普門科技一直存在第一大客戶銷售占比較高,依賴大客戶的問題。

數據顯示,2020年公司前5大客戶共銷售了1.80億元,占營業收入的32.51%。而第一大客戶的銷售額為1.48億,占比為26.76%。這一數據追溯到此前幾年,2017年、2018年、2019年,公司對第一大客戶希森美康醫用電子(上海)有限公司(SYSMEX)的銷售占比分別達到了37.55%、34.93%、34.11%。

普門科技自身顯然也意識到了對于大客戶的過度依賴的問題。其在2021年半年報中曾經提出,公司目前面臨的風險之一就是重大客戶合作協議到期不能續約的風險。

普門科技表示,2019年4月,公司與 SYSMEX 進行了合作協議續約,合作期限自2019年1月至 2023 年12月,并擴大了合作范圍,在原合作產品基礎上新增合作設備型號 PA-800 和配套 SAA 試劑。盡管雙方的合作帶來了業務雙贏,合作具有長期持續性,但如果未來公司與SYSMEX合作協議提前終止或到期后不能續約,則存在可能導致公司銷售業績下滑的風險。

雖然公司已經意識到過度以來大客戶,對業績增長的穩定性存在一定的影響,近年來第一大客戶的銷售額也有逐年下降的趨勢,但是占比依然較高。

此外,還要注意的是,治療與康復類產品已經形成了激烈的競爭格局。普門科技的體外檢測設備和試劑產品雖然有亮點,不過,在激烈的競爭中還需要持續的投入。